近年来,中国新能源汽车的海外表现抢眼,去年四季度,比亚迪的电动汽车销量超过特斯拉问鼎全球电车头把交椅。来到2024年,光环暂时褪去,竞争仍是基调,中国电动汽车行业能否延续“高光”?

3月10日,摩根士丹利发布的报告《中国电动车 - 是时候转向了(China EV – Time to Pivot)》对中国电动汽车行业进行了全面分析。报告称,受年初季节性因素和上年库存积压的影响,中国电动汽车行业起步较慢、竞争加剧,但仍看好该行业前景,现已出现积极迹象,第二季度或迎来重要转折。

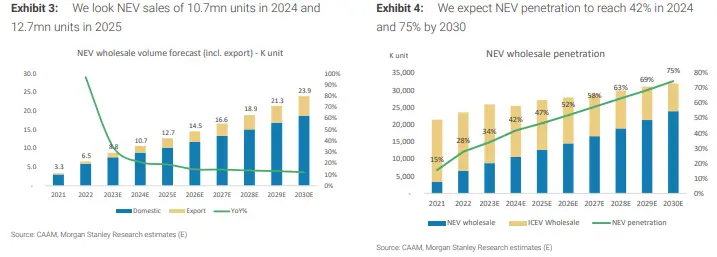

大摩指出,新品发布、成本下滑、政策环境利好等因素是驱动电动汽车未来增长的关键,预计2024年中国电动汽车批发量将达到1070万台,同比增长21%,渗透率达42%。

具体而言,在二季度,中国电动汽车行业涌现出多个积极信号:客流量/订单量开始复苏、新品发布和车展召开有望带来顺风、对销量和利润率的预期正在逐渐上修以及良性的政策环境。

关键结论

展望后市,大摩认为,中国电动汽车行业的电池成本有望下滑,将继续进行价格战、持续推出新品,同时面临着激烈的行业竞争和来自宏观层面的挑战。

产品方面,今年新品品类会更丰富,品类数可能再创新高。报告预计,今年可能会有120-140款电动汽车上市,同比增长20-25%;随着自动驾驶技术发展,城市地区的高级驾驶辅助系统(ADAS)将逐渐成为主流电动车型的“标配”。

价格方面,价格战可能持续进行。年初以来,理想、小鹏、奥迪等在内的品牌都推出了促销活动,大摩预计,在4月北京车展前,促销和折扣力度仍会很大。电池成本下降、规模效益改善以及海外市场的利润率提升等因素可能为降价活动提供支持,10-20万元级别的市场将会迎来更激烈的竞争。

电池方面,等级提升、成本降低。4C/5C超充电池技术成为潮流,锂价虽有反弹但反映在电池合同价格上有滞后性,大摩预计,在二季度前电池价格将长时间保持低位。

市场方面,海外仍是主要增长动力。大摩指出,虽然欧盟将对中国电动汽车征收追溯性关税,但要想阻止中国电动汽车进军全球市场,必须征收极高的关税才可能。在任何具体措施出台前,中国电动汽车的制造商仍将大力出海。

本文来自华尔街见闻,欢迎下载APP查看更多