理想汽车2023Q4&年度财报解读:

好团队能把一个糟糕的行业变成印钞机

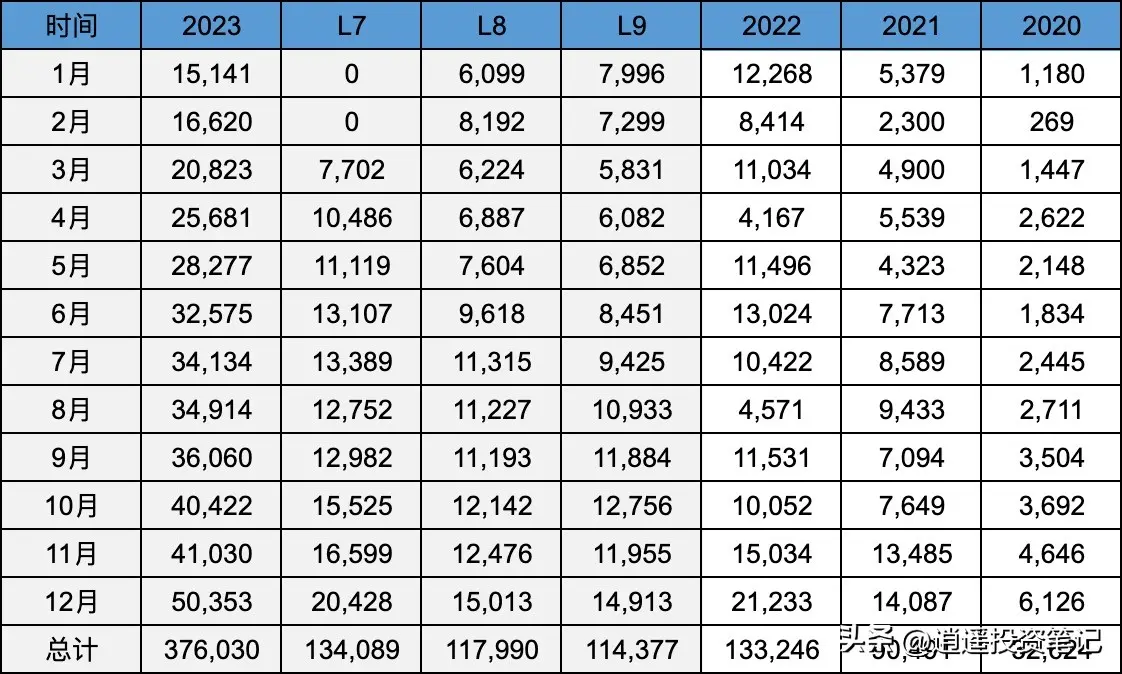

销量和基础设施:

23年全年销量376030台,22年133246台,同比增长182%;

L7 134089台,L8 117990台,L9 114377台,三款车型年销量均突破10万台。6座的L8+L9加一起销量超过23万台,差不多月均2万销量。

Q1销量指引:10万-10.3万,同比增长90%-96%;

截止到2月份,零售中心474家,覆盖城市142个;超充站332座;售后中心360家。

财务数据-季度:

收入:417.32亿,同比136.4%;车辆销售403.79亿,占比96.8%,单车均价30.64万,Q3均价31.98万,环比降低1.34万。

毛利:整体毛利97.87亿,整体毛利率23.5%;车辆毛利91.77,毛利率22.7%;服务毛利6.1亿,毛利率45.1%。

费用:总费用67.5亿,总费用率16.2%;研发费用34.9亿,研发费用率8.4%;销售行政费用32.7亿,费用率7.8%。

利润:营业利润30.36亿,营业利润率7.3%,均创新高;净利润56.58亿,净利润率13.6%。

现金流:经营现金流172.9亿,资本支出26.5亿,自由现金流146.4亿。

财务数据-年度:

收入:全年1238.51亿,同比增长173.5%;其中车辆销售收入1203亿,占比97.1%,单车均价32万,2022年均价33.1万,同比降低1.1万。

毛利:年度毛利275亿,年度毛利率22.2%;车辆毛利258.1亿,毛利率21.5%;服务毛利16.8亿,毛利率47.4%。

费用:年度总费用200.9亿,总费用率16.2%;研发费用105.9亿,费用率8.5%;销售行政费用97.7亿,费用率7.9%。

利润:年度营业利润74.07亿,营业利润率6.0%,成立以来第一次年度营业利润率转正;净利润117.04亿,净利润率9.5%。

现金流:年度经营现金流506.9亿,资本支出65.1亿,自由现金流441.8亿。

面对这样一个数据,多深刻的解读都显得无力。

只能说:一个好的团队和组织,能把一个极度同质化和内卷化的糟糕行业,变成一个印钞机。所谓各家的差距,本质上只有一条:组织和人的差距。